新基建浪潮以及芯片自产愿景下,芯片产业投资逐渐火热。7月的第二周,科创板迎来两只芯片产业的“大肉签”,7月7日开启申购的中芯国际以及7月8日的寒武纪,数据显示中芯国际的中签率为0.21%。

从芯片产业来看,核心为两个方面,一是上游的研发设计,即寒武纪的主营业务,行业准入门槛高,竞争对手强大,比如高通、英伟达、华为海思等;二就是中下游的制造和封测,其中封装和测试技术我国已经基本掌握。而制造技术,由于光刻机的限制,目前即使国内最先进的制造企业也只掌握了14nm级别芯片制造的水平,即中芯国际,相较于全球行业龙头台积电,中芯国际的技术落后其至少四年。

但二者有个共同点:烧钱。为加强公司的可持续发展,中芯国际和寒武纪先后来到科创板,启动IPO。中芯国际成为科创板“吸金王”,募资额预计超500亿,背靠29家战略投资者。

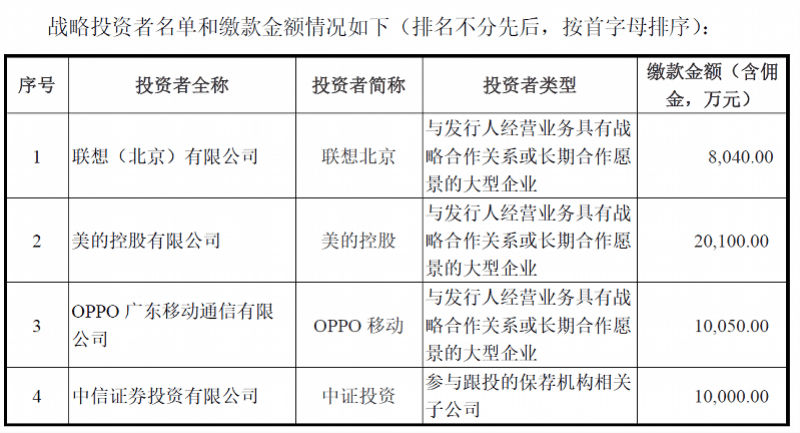

7月6日,寒武纪披露发行公告,发行价为64.39元/股,公司网上、网下申购日为7月8日,募资规模为25.82亿元,战略配售投资者包含中信证券、联想北京、美的控股、OPPO移动等。

募资不及预期

南都记者注意到,寒武纪在最初的招股书中曾披露预计募集资金28.01亿元,但按本次发行价格64.39元/股和4010万股的新股发行数量计算,预计寒武纪募集资金总额25.82亿元,不及预期。

而寒武纪此前在上交所的回复函中曾表示,初步估计未来3年内,除募集资金外,还需30-36亿元资金投入研发项目。

值得注意的是,此次寒武纪上市对应估值为257.72亿元。而寒武纪最近的一次外部融资发生在2019年9月,南京招银出资8亿元,获得寒武纪上市前3.61%的股权,粗略计算,彼时对应的公司估值约221.6亿元,两轮估值仅差35亿元。

业内人士认为,虽然芯片前景光明,但寒武纪面临一些挑战,比如华为海思客户变竞争对手、业务依赖单一客户和关联方,持续亏损等,这些会让投资者更为谨慎。

资料显示,寒武纪主要专注于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售,拥有“天才少年创业”、“背靠中科院“、”华为供应商“等光环。在其IPO之前,便吸引例如国投基金、科大讯飞、阿里创投、联想等一众明星资本加持。

不过,寒武纪的光环背后阴影亦存。一方面,亏损扩大,2020年预计扣非净利润为-8亿元——-6亿元;另一方面,则是绕不开的“华为海思”。这个曾经支撑起其全部营收的“金主”如今已实现自研,成为对手。

反映到营收方面,则体现在华为海思为寒武纪贡献的营收大幅减少为6365万元,仅占当年公司营收的14.34%,前两年的占比都超过97%。

除此之外,2019年,寒武纪云端智能芯片有81%的收入来自关联方中科曙光,其是寒武纪第二大股东中科算源旗下的子公司,存在一定大客户依赖的现象。

联想、美的、OPPO护航

不管是哪一类企业,大客户依赖从来都意味着高风险。寒武纪在回复科创板上市委的问询函时表示“公司短时间内无法找到可以替代华为的客户,且未来华为继续大量采购公司产品的可能性较小,预计2020年终端智能处理器IP业务收入仍将下滑”,新客户成为寒武纪未来破局的关键。

而寒武纪此次IPO的战略配售,不仅能融到钱,还可能拿下客户。IPO资料显示,寒武纪此次的战略投资者除了保荐机构中信证券外,联想、美的、OPPO全都入局,除了贡献近4亿募资额外,这些新股东都有望成为寒武纪新的收入来源。

首先来看联想,2019年,寒武纪已经对联想有所销售。今年6月30日,联想与寒武纪签署战略合作协议,寒武纪将为联想提供云端人工智能芯片、终端人工智能芯片、基础系统软件平台等产品及技术服务,并在智能计算中心、智能终端产品、边缘计算等领域开展深度合作。

美的控股称,双方通过在智能供应链、工业互联网和芯片方面的合作,共同促进主业发展,实现在数字化业务方面的共同进步。这意味着,寒武纪的边缘智能芯片有望在美的家电等领域得到应用。

OPPO表示,双方可就未来设备智能化、运算智能化的需求开展多种战略合作。根据IDC统计数据,2019年OPPO全球范围内的手机出货量为1.14亿台,市场份额为8.3%。

从三者与寒武纪的合作来看,正好对应着寒武纪的核心业务,即服务器(联想)、物联网(美的)和手机(OPPO),未来可能为其订单来源。(南都记者 叶露)

》发布")